R&S: un miliardo di euro per i progetti di rilevante impatto tecnologico

Pubblicato sulla Gazzetta Ufficiale n. 37 del 14 febbraio 2022, il decreto 31 dicembre 2021 del Ministero dello Sviluppo Economico che ridefinisce le procedure per la concessione ed erogazione delle agevolazioni previste dal decreto 24 maggio 2017, in favore di progetti di ricerca e sviluppo, realizzati nell'ambito di accordi per l'innovazione , di rilevante impatto tecnologico e in grado di favorire percorsi di innovazione coerenti con gli obiettivi di sviluppo fissati dall'Unione europea.

Gli accordi devono essere mirati all'accrescimento della competitività tecnologica di specifici settori, comparti economici ovvero determinati ambiti territoriali, anche al fine di salvaguardare i livelli occupazionali e accrescere la presenza delle imprese estere nel territorio nazionale.

Soggetti beneficiari

Possono beneficiare delle agevolazioni i seguenti soggetti:

- le imprese che esercitano le attività di cui all'art. 2195 del codice civile, numeri 1) e 3), ivi comprese le imprese artigiane di cui alla legge 8 agosto 1985, 443;

- le imprese agro-industriali che svolgono prevalentemente attività industriale;

- le imprese che esercitano le attività ausiliarie di cui al numero 5) dell'art. 2195 del codice civile, in favore delle imprese di cui alle lettere a) e b);

- i centri di ricerca .

I soggetti possono presentare progetti anche congiuntamente tra loro, fino a un massimo di cinque soggetti co-proponenti . I progetti congiunti devono essere realizzati mediante il ricorso allo strumento del contratto di rete o ad altre forme contrattuali di collaborazione, quali, a titolo esemplificativo, il consorzio e l'accordo di partenariato. Il contratto di rete o le altre forme contrattuali di collaborazione devono configurare una concreta collaborazione che sia stabile e coerente rispetto all'articolazione delle attività, espressamente finalizzata alla realizzazione del progetto proposto.

Progetti ammissibili

I progetti ammissibili alle agevolazioni devono prevedere la realizzazione di attività di ricerca industriale e di sviluppo sperimentale, strettamente connesse tra di loro in relazione all'obiettivo previsto dal progetto, finalizzate alla realizzazione di nuovi prodotti, processi o servizi o al notevole miglioramento di prodotti, processi o servizi esistenti, tramite lo sviluppo delle tecnologie abilitanti fondamentali, nell'ambito di specifiche aree di intervento riconducibili al secondo pilastro del Programma «Orizzonte Europa».

Agevolazioni concedibili

Le agevolazioni sono concesse nella forma del contributo diretto alla spesa e, eventualmente, del finanziamento agevolato, nei limiti delle intensità massime di aiuto, comprensive delle eventuali maggiorazioni, stabilite dagli articoli 4 e 25 del regolamento GBER, a valere sulle risorse messe a disposizione dalle amministrazioni sottoscrittrici dell'accordo per l'innovazione, nel rispetto dei seguenti limiti e criteri:

- il limite massimo dell’intensità d'aiuto delle agevolazioni concedibili è pari al 50% (cinquanta percento) dei costi ammissibili di ricerca industriale e al 25% (venticinque percento) dei costi ammissibili di sviluppo sperimentale;

- il finanziamento agevolato, qualora richiesto, è concedibile esclusivamente ai soggetti elencati nel decreto ed alle imprese agricole, nel limite del 20% (venti percento) del totale dei costi ammissibili di

- Il finanziamento agevolato ha una durata compresa tra uno e otto anni , oltre un periodo di preammortamento fino all'ultimazione del progetto e, comunque, nel limite massimo di tre anni decorrenti dalla data del decreto di

Presentazione delle domande

Le risorse finanziarie disponibili, pari a euro 1.000.000.000,00 (unmiliardo/00), saranno rese disponibili tramite l'apertura di due sportelli agevolativi . Il Ministero, con provvedimenti del direttore generale per gli incentivi alle imprese, procederà a definire le modalità e i termini di apertura di ciascuno degli sportelli per la presentazione delle domande di agevolazioni.

Il termine per la presentazione delle domande a valere sul secondo sportello non può essere antecedente a centottanta giorni dalla chiusura del primo sportello agevolativo.

Bonus Sponsorizzazioni Sportive: contano i pagamenti effettuati fino a marzo 2022

Tre mesi in più per il bonus sponsorizzazioni sportive .

L’art. 9, c. 1, D.L. n. 4/2022 (decreto Sostegni ter) ha infatti esteso il credito di imposta, istituito dall’art. 81, D.L. n. 104/2020 e già prorogato dall’art. 10, c. 1, D.L. n. 73/2021, anche alle spese sostenute per investimenti effettuati nel primo trimestre del 2022.

A tal fine, è autorizzata la spesa per un importo complessivo pari a 20 milioni di euro, che costituisce tetto di spesa.

A chi spetta

Il decreto Sostegni ter ha prorogato solo il periodo di validità dell’incentivo, ma non è intervenuto su altri aspetti della disciplina.

Pertanto, anche in relazione agli investimenti effettuati nel periodo 1° gennaio - 31 marzo 2022 risultano applicabili le disposizioni attuative dell’agevolazione dettate dal DPCM n. 196 del 30 dicembre 2020.

Con riferimento ai soggetti beneficiari, quindi, possono beneficiare del bonus, pari al 50% dell’investimento effettuato (Iva esclusa), i lavoratori autonomi , le imprese e gli enti non commerciali che effettuano investimenti in campagne pubblicitarie, incluse le sponsorizzazioni, a favore di leghe che organizzano campionati nazionali a squadre, società sportive e associazioni dilettantistiche sportive iscritte al registro Coni.

Ai fini del riconoscimento del credito di imposta:

- l’investimento deve essere rivolto a leghe e società sportive professionistiche e società ed associazioni sportive dilettantistiche con ricavi, di cui all'art. 85, c. 1, lett. a) e b), TUIR, prodotti in Italia almeno pari a 150.000 euro e fino a un massimo di 15 milioni di euro. Ai sensi dell’art. 81, D.L. n. 104/2020, i ricavi devono fare riferimento al periodo di imposta 2019. Al riguardo, dovrà essere chiarito se, anche per il nuovo periodo agevolato (1° gennaio - 31 marzo 2022), si dovranno considerare i ricavi del 2021 oppure resta confermato il 2019;

- le società sportive professionistiche e le società ed associazioni sportive dilettantistiche devono certificare di svolgere attività sportiva giovanile;

- l’investimento deve riguardare spese di pubblicità e spese di sponsorizzazione , sostenute in forza di un contratto a prestazioni

Non danno diritto al beneficio le sponsorizzazioni a favore di soggetti che aderiscono al regime forfetario di cui alla legge n. 398/1991.

Requisiti investimenti

Sotto il profilo temporale, a seguito della proroga disposta dal decreto Sostegni ter, sono ammissibili gli investimenti effettuati tra il 1° gennaio e il 31 marzo 2022 .

Secondo quanto chiarito dal Dipartimento per lo sport nell’ambito delle FAQ pubblicate sul proprio sito, per investimenti si intendono i pagamenti effettuati.

Ne consegue che per usufruire del credito d’imposta è necessario che i pagamenti vengano effettuati nel periodo 1° gennaio - 31 marzo 2022 . I pagamenti eseguiti oltre il 31 marzo 2022, invece, non potranno concorrere alla formazione del credito d’imposta.

Ad esempio, l’agevolazione non spetta in caso di sponsorizzazioni contrattualizzate e fatturate nel periodo 1° gennaio - 31 marzo 2022, ma pagate nel mese di aprile 2022.

Per essere eleggibile al credito d’imposta, l’investimento pubblicitario deve essere di importo complessivo non inferiore a 10.000 euro.

Al riguardo il Dipartimento per lo sport ha precisato che credito può essere chiesto anche in presenza di pagamenti verso società diverse, a condizione che il totale complessivo sia di almeno 10.000 euro. In caso di più contratti di sponsorizzazione va presentata una richiesta unica e non singole richieste per ogni contratto.

Modalità di pagamento

Per espressa previsione normativa (art. 81, c. 2, D.L. n. 104/2022), l'incentivo spetta a condizione che i pagamenti siano effettuati con versamento bancario o postale ovvero mediante altri sistemi di pagamento previsti dall'art. 23, D.Lgs. n. 241/1997, che definisce in maniera univoca il pagamento con mezzi diversi dal contante. Questi sono: carte di debito, di credito e prepagate, assegni bancari e circolari e altri sistemi di pagamento (bollettini postali).

Come si accede

Il bonus non è automatico, ma ai fini della sua fruizione deve essere presentata apposita domanda secondo le modalità che saranno rese note sul sito del Dipartimento per lo sport.

Entro i 90 giorni dalla scadenza del termine per l’invio delle istanze, il Dipartimento per lo sport, previa verifica dei requisiti di legge e della documentazione presentata, provvederà alla concessione del credito di imposta e comunicherà l’esito positivo ai beneficiari con la pubblicazione online dell’elenco di coloro che potranno usufruire del credito d’imposta.

In caso di insufficienza delle risorse disponibili rispetto alle richieste ammesse (pari a 20 milioni di euro per il primo trimestre 2022), il Dipartimento dello sport procederà alla ripartizione proporzionale tra i beneficiari sulla base del rapporto tra l'ammontare delle risorse disponibili e l'ammontare complessivo dei contributi richiesti.

Fruizione

Il credito di imposta riconosciuto è utilizzabile, a decorrere dal quinto giorno lavorativo successivo alla pubblicazione del suddetto elenco, esclusivamente in compensazione ai sensi dell’art. 17 del D.Lgs. n. 241/1997, presentando il modello F24 esclusivamente attraverso i servizi telematici messi a disposizione dall'Agenzia delle entrate, pena lo scarto dell'operazione di versamento (codice tributo “6954”, istituito dall’Agenzia delle Entrate con la risoluzione n. 69/E/2021). L’importo del credito d’imposta spettante più essere consultato nella sezione “cassetto fiscale”, accessibile attraverso l’area riservata del sito dell’Agenzia delle Entrate.

Il bonus deve essere indicato nella dichiarazione dei redditi relativa al periodo di imposta in cui è stato riconosciuto e in quelle successive fino al suo esaurimento.

Cause di revoca

I beneficiari del credito devono comunicare al Dipartimento per lo sport l’eventuale perdita dei requisiti di accesso all’agevolazione.

Il contributo, inoltre, sarà revocato o rideterminato quando, in seguito a controlli, saranno evidenziate false dichiarazioni rispetto alle condizioni richieste per usufruire del credito d’imposta.

L’Agenzia, nel caso riscontri, durante l'ordinaria attività di controllo, l'indebita fruizione, totale o parziale, del credito d'imposta, ne deve dare comunicazione telematica al Dipartimento che, effettuate le dovute verifiche, provvederà al recupero della somma.

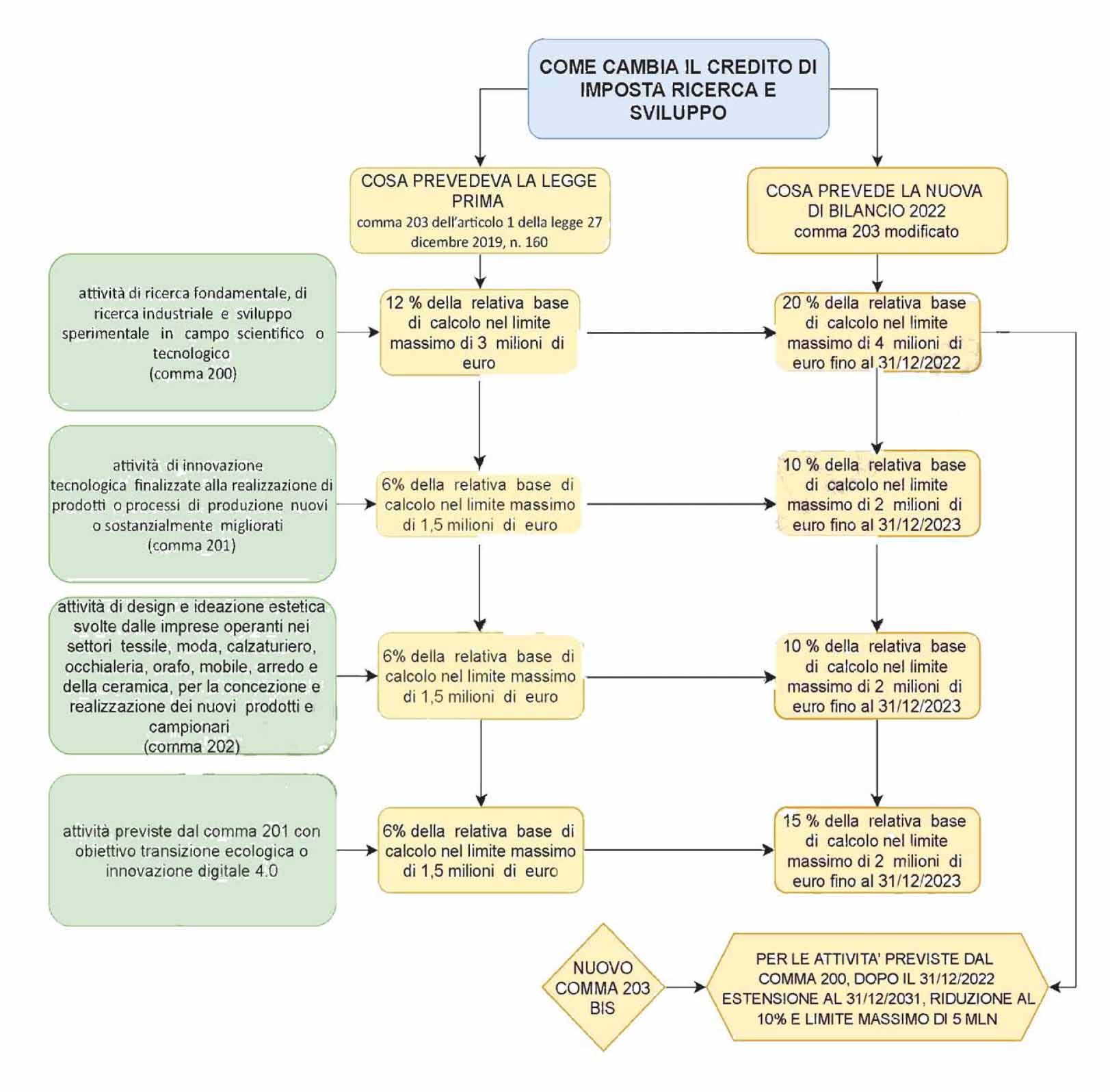

Bonus R&S, Innovazione, Green & Digital e Design: cambia l’ambito temporale e le percentuali - Infografica

Il disegno di legge di Bilancio 2022 , all’esame alle Senato, prevede alcune novità riguardo alla fruizione del credito d’imposta per le attività di ricerca e sviluppo, innovazione tecnologica, design e ideazione estetica. L’art. 10 del ddl, infatti, ridetermina i parametri del beneficio fiscale in termini percentuali , di limite massimo e di estensione temporale .

Con la nuova previsione viene modificato il comma 203 dell’art. 1 della l. n. 160/2019. Cioè la legge che ridefiniva la disciplina degli incentivi fiscali previsti dal Piano nazionale Impresa 4.0.

Le novità del nuovo comma 203

Il nuovo comma 203 prevede:

- per le attività di ricerca e sviluppo previste dal comma 200, fino al periodo d’imposta in corso al 31 dicembre 2022, l’innalzamento al 20% della relativa base di calcolo e del limite massimo annuale di 4 milioni di euro;

- per le attività di innovazione tecnologica previste dal comma 201, fino al periodo d’imposta in corso al 31 dicembre 2023, l’innalzamento al 10% della relativa base di calcolo e del limite massimo annuale di 2 milioni di euro;

- per le attività di design e ideazione estetica previste dal comma 202, fino al periodo d’imposta in corso al 31 dicembre 2023, l’innalzamento al 10% della relativa base di calcolo e del limite massimo annuale di 2 milioni di euro;

- per le attività di innovazione tecnologica previste dal comma 201 finalizzate alla realizzazione di prodotti o processi di produzione nuovi o sostanzialmente migliorati per il raggiungimento di un obiettivo di transizione ecologica o di innovazione digitale 4.0 , fino al periodo d’imposta in corso al 31 dicembre 2022, l’innalzamento al 15% della relativa base di calcolo e del limite massimo annuale di 2 milioni di euro.

Viene, altresì, introdotto un nuovo comma, il 203-bis, con il quale viene esteso al 31 dicembre 2031 il periodo per usufruire del beneficio ma con una riduzione della misura al 10% della base di calcolo.

Il nuovo comma 203-bis così recita:

“Per le attività di ricerca e sviluppo previste dal comma 200, il credito d'imposta è riconosciuto, dal periodo d’imposta successivo a quello in corso al 31 dicembre 2022 e fino a quello in corso al 31 dicembre 2031, in misura pari al 10 per cento, della relativa base di calcolo, assunta al netto delle altre sovvenzioni o dei contributi a qualunque titolo ricevuti per le stesse spese ammissibili, nel limite massimo annuale di 5 milioni di euro, ragguagliato ad anno in caso di periodo d'imposta di durata inferiore o superiore a dodici mesi.”

Attività ammissibili al credito d’imposta

Ricordiamo che, secondo il citato comma 200 dell’art. 1 della l. n. 160/2019, sono considerate attività di ricerca e sviluppo ammissibili al credito d'imposta le attività di ricerca fondamentale , di ricerca industriale e sviluppo sperimentale in campo scientifico o tecnologico, come definite, rispettivamente, alle lettere m), q) e j) del punto 15 del paragrafo 1.3 della comunicazione della Commissione (2014/C 198/01) del 27 giugno 2014, concernente disciplina degli aiuti di Stato a favore di ricerca, sviluppo e innovazione.

Il comma 201 riconosce come attività di innovazione tecnologica ammissibili al credito d'imposta le attività, diverse da quelle indicate nel comma 200, finalizzate alla realizzazione di prodotti o processi di produzione nuovi o sostanzialmente migliorati. Per prodotto o processo di produzione nuovo o sostanzialmente migliorato si intende un bene materiale o immateriale o un servizio o un processo che si differenzia, rispetto a quelli già realizzati o applicati dall'impresa, sul piano delle caratteristiche tecnologiche o delle prestazioni o dell'ecocompatibilità o dell'ergonomia o per altri elementi sostanziali rilevanti nei diversi settori produttivi.

Il comma 202, invece, riconosce come attività innovative ammissibili al credito d'imposta le attività di design e ideazione estetica svolte dalle imprese operanti nei settori tessile e della moda, calzaturiero, dell'occhialeria, orafo, del mobile e dell'arredo e della ceramica, per la concezione e realizzazione dei nuovi prodotti e campionari.

Spese ammissibili

Ai fini della determinazione della base di calcolo del credito d'imposta, sono considerate ammissibili, nel rispetto delle regole generali di effettività , pertinenza e congruità :

- le spese di personale relative ai ricercatori e ai tecnici titolari di rapporto di lavoro subordinato o di lavoro autonomo o altro rapporto diverso dal lavoro subordinato, direttamente impiegati nelle operazioni di ricerca e sviluppo svolte internamente all'impresa, nei limiti del loro effettivo impiego in tali operazioni. Le spese di personale relative a soggetti di età non superiore a trentacinque anni, al primo impiego, in possesso di un titolo di dottore di ricerca o iscritti a un ciclo di dottorato presso un'università italiana o estera o in possesso di una laurea magistrale in discipline di ambito tecnico o scientifico secondo la classificazione internazionale standard dell'educazione (Isced) dell'UNESCO, assunti dall'impresa con contratto di lavoro subordinato a tempo indeterminato e impiegati esclusivamente nei lavori di ricerca e sviluppo, concorrono a formare la base di calcolo del credito d'imposta per un importo pari al 150 per cento del loro ammontare;

- le quote di ammortamento, i canoni di locazione finanziaria o di locazione semplice e le altre spese relative ai beni materiali mobili e ai software utilizzati nei progetti di ricerca e sviluppo anche per la realizzazione di prototipi o impianti pilota , per l'importo ordinariamente deducibile ai fini della determinazione del reddito d'impresa relativo al periodo d'imposta di utilizzo e nel limite massimo complessivo pari al 30 per cento delle spese di personale indicate alla lettera a). Nel caso in cui i suddetti beni siano utilizzati anche per le ordinarie attività produttive dell'impresa, si assume la parte delle quote di ammortamento e delle altre spese imputabile alle sole attività di ricerca e sviluppo;

- le spese per contratti di ricerca extra muros aventi ad oggetto il diretto svolgimento da parte del soggetto commissionario delle attività di ricerca e sviluppo ammissibili al credito d'imposta. Nel caso di contratti di ricerca extra muros stipulati con università e istituti di ricerca aventi sede nel territorio dello Stato, le spese concorrono a formare la base di calcolo del credito d'imposta per un importo pari al 150 per cento del loro ammontare.

- le quote di ammortamento relative all'acquisto da terzi, anche in licenza d'uso, di privative industriali relative a un'invenzione industriale o biotecnologica, a una topografia di prodotto a semiconduttori o a una nuova varietà vegetale, nel limite massimo complessivo di 1.000.000 di euro e a condizione che siano utilizzate direttamente ed esclusivamente per lo svolgimento delle attività inerenti ai progetti di ricerca e sviluppo ammissibili al credito d'imposta;

- le spese per servizi di consulenza e servizi equivalenti inerenti alle attività di ricerca e sviluppo ammissibili al credito d'imposta, nel limite massimo complessivo pari al 20 per cento delle spese di personale ammissibili indicate alla lettera a) ovvero delle spese ammissibili indicate alla lettera c), senza tenere conto delle maggiorazioni ivi previste, a condizione che i relativi contratti siano stipulati con soggetti residenti nel territorio dello Stato o con soggetti fiscalmente residenti o localizzati in altri Stati membri dell'Unione europea o in Stati aderenti all'accordo sullo Spazio economico europeo o in Stati compresi nell'elenco di cui al citato decreto del Ministro delle finanze 4 settembre 1996;

- le spese per materiali , forniture e altri prodotti analoghi impiegati nei progetti di ricerca e sviluppo ammissibili al credito d'imposta svolti internamente dall'impresa anche per la realizzazione di prototipi o impianti pilota, nel limite massimo del 30 per cento delle spese di personale indicate alla lettera a) ovvero, nel caso di ricerca extra muros, del 30 per cento dei costi dei contratti indicati alla lettera c).

Attività non ammissibili

Non sono considerate attività di innovazione tecnologica ammissibili al credito d'imposta le attività di routine per il miglioramento della qualità dei prodotti e in generale le attività volte a differenziare i prodotti dell'impresa da quelli simili, presenti sullo stesso mercato concorrenziale, per elementi estetici o secondari, le attività per l'adeguamento di un prodotto esistente alle specifiche richieste di un cliente nonché le attività per il controllo di qualità e la standardizzazione dei prodotti.

Di seguito si riporta una infografica che riassume le novità del disegno di legge di Bilancio 2022 per il bonus ricerca e sviluppo.

Al via dal 20 novembre le domande per la Super ACE

Dal 20 novembre e fino al termine di presentazione della dichiarazione dei redditi 2021 (per i “solari”, il 30 novembre), sarà possibile inviare la comunicazione per la fruizione del credito d’imposta relativo alla Super ACE, prevista dal decreto Sostegni bis, la quale consiste in un aumento al 15% del rendimento nozionale applicabile nel 2021 rispetto all’ordinario 1,3%.

A prevedere la comunicazione preventiva alle Entrate è l'art. 19 del D.L. n. 73/2021 ma modalità, termini e contenuto sono state stabilite dal provvedimento 17 settembre 2021.

In particolare:

- la comunicazione deve essere presentata con modalità esclusivamente telematiche;

- può essere inviata con riferimento a uno o più incrementi del capitale proprio mentre, in caso di incrementi successivi, vanno presentate ulteriori comunicazioni, senza riportare gli incrementi indicati nelle comunicazioni già presentate;

- entro 30 giorni dalla data di presentazione delle singole comunicazioni, l'Agenzia delle Entrate comunica agli istanti il riconoscimento o il diniego del credito d'imposta.

Quando utilizzare il credito d’imposta

Per esplicita previsione normativa, il credito d'imposta potrà essere utilizzato, previa conferma dell'Agenzia delle Entrate, dal giorno successivo a quello:

- in cui è avvenuto il versamento del conferimento in denaro;

- in cui sono avvenute la rinuncia o la compensazione dei crediti;

- della delibera con cui l'assemblea ha deciso di destinare, in tutto o in parte, a riserva l'utile di esercizio.

Il credito in argomento non concorre alla formazione del reddito e della base imponibile IRAP, non rileva ai fini del pro-rata delle spese generali di cui all'art. 109, comma 5, TUIR ed esso deve essere indicato nella dichiarazione dei redditi.

Chi può beneficiare della super ACE

Possono beneficiare della super ACE tutti i soggetti titolati a fruire dell'ACE, e quindi sia i soggetti IRES sia i soggetti IRPEF (in contabilità ordinaria) e la base di calcolo è rappresentata, per il solo periodo agevolato, dalla "variazione in aumento del capitale proprio rispetto a quello esistente alla chiusura del periodo d'imposta precedente" e, in sostanza, sarà quindi pari alla differenza tra la base ACE al 31 dicembre 2021 e quella al 31 dicembre 2020.

Poiché la variazione in aumento agevolabile rileva per un ammontare massimo di 5 milioni di euro, il rendimento nozionale massimo ammonterà a 750.000 euro, a cui corrisponde un risparmio d'imposta massimo, per i soggetti IRES, di 180.000 euro, ma qualora sia superato il limite di 5 milioni di euro, l'eccedenza verrà agevolata con le regole ordinarie (coefficiente di remunerazione dell'1,3%), tanto quanto la base ACE pregressa.

Aspetto particolarmente interessante di questa agevolazione è che per il periodo d'imposta successivo a quello in corso al 31 dicembre 2020 (il 2021, per i “solari”) gli incrementi rilevano per l'intero ammontare, quale che sia la data di versamento.

Come fruire della super ACE

La super ACE potrà essere fruita, alternativamente , sotto forma di reddito detassato che va a ridurre la base imponibile IRES o IRPEF oppure (ed è questa una notevole opportunità

) quale credito d'imposta calcolato applicando al rendimento nozionale del 2021 le aliquote IRPEF o IRES vigenti per il 2020 (art. 19, comma 3, D.L. n. 73/2021).

Detto credito può essere utilizzato, senza limiti di importo, in compensazione nel modello F24, oppure richiesto a rimborso, oppure ancora ceduto a terzi (in questo caso, il cessionario può utilizzare il credito con le stesse modalità del soggetto cedente, e può a sua volta cedere a terzi il credito).

Appare, infine, utile evidenziare che la norma prevede anche un meccanismo di recupero dell'agevolazione nel momento in cui vi fossero riduzioni del patrimonio netto nei due periodi successivi al 2021 (e, quindi, nel 2022 e/o nel 2023 per i soggetti "solari"), ma la norma opera solo a seguito di riduzione del patrimonio netto per cause diverse dalle perdite di bilancio (in sostanza, a seguito di distribuzioni di riserve ai soci).

Assunzione di donne: come chiedere gli incentivi contributivi 2021

Con le istruzioni fornite dall’INPS (da ultimo con il messaggio del 5 novembre 2021, n. 3809), è fruibile lo sgravio contributivo totale introdotto dalla legge di Bilancio 2021 per i datori di lavoro privati che assumono o stabilizzano a tempo indeterminato donne nel biennio 2021-2022.

E’ stato infatti ampliato fino alla misura totale il beneficio strutturale introdotto dalla legge Fornero (legge n. 92/2012), stabilendo un tetto massimo pari a 6.000 euro annui.

Stante il perimetro temporale delineato dall’autorizzazione concessa dalla Commissione Europea, limitato al momento soltanto all’anno 2021, la piena fruibilità resta al momento garantita soltanto per le assunzioni/trasformazioni effettuate entro il 31 dicembre 2021, termine finale di operatività del c.d. Temporary Framework.

Chi può chiedere lo sgravio donne

Possono fruire dell’esonero contributivo totale tutti i datori di lavoro privati , anche non imprenditori, purchè in regola con il DURC, con la disciplina vigente in materia di sicurezza e salute del lavoro e accordi e contratti collettivi nazionali, nonché di quelli regionali, territoriali o aziendali, sottoscritti dalle Organizzazioni sindacali dei datori di lavoro e dei lavoratori comparativamente più rappresentative sul piano nazionale.

L’assunzione deve inoltre essere incrementativa della forza lavoro aziendale . Il relativo calcolo si effettua mensilmente, confrontando il numero di lavoratori dipendenti equivalente a tempo pieno del mese di riferimento con quello medio dei 12 mesi precedenti, escludendo dal computo della base occupazionale media di riferimento i lavoratori che, nel periodo di riferimento abbiano abbandonato il posto di lavoro a causa di dimissioni volontarie, invalidità, pensionamento per raggiunti limiti d'età, riduzione volontaria dell'orario di lavoro o licenziamento per giusta causa.

Quanto alle lavoratrici per l'assunzione delle quali spetta l'incentivo, l'INPS ha chiarito che si tratta delle "lavoratrici svantaggiate ":

- donne con almeno 50 anni di età e disoccupate da oltre 12 mesi;

- donne di qualsiasi età, residenti in regioni ammissibili ai finanziamenti nell'ambito dei fondi strutturali dell'Unione Europea prive di un impiego regolarmente retribuito da almeno 6 mesi;

- donne di qualsiasi età che svolgono professioni o attività lavorative in settori economici caratterizzati da un'accentuata disparità occupazionale di genere e prive di un impiego regolarmente retribuito da almeno 6 mesi;

- donne di qualsiasi età, ovunque residenti e prive di un impiego regolarmente retribuito da almeno 24 mesi.

Assunzioni incentivate

Lo sgravio totale si applica alle:

- assunzioni a tempo indeterminato;

- trasformazioni a tempo indeterminato di rapporti a termine non

Domanda telematica preventiva

I datori di lavoro che intendono fruire del beneficio, a partire dall’11 novembre 2021, devono trasmettere la versione aggiornata del modulo “92-2012” , presente all’interno del Cassetto previdenziale INPS.

L’eventuale comunicazione già trasmessa nel corso del 2021 per la fruizione dell’incentivo pari al 50% ex Legge n. 92/2012, resta comunque valida ed efficace ai fini della fruizione dell’esonero in misura pari al 100%.

Esposizione a conguaglio

I datori di lavoro autorizzati possono indicare, a partire dal flusso Uniemens del mese di competenza novembre 2021, nell’elemento “Contributo” la contribuzione dovuta calcolata sull’imponibile previdenziale del mese ed esporre, all’interno di “DenunciaIndividuale”, “DatiRetributivi”, l’elemento “InfoAggcausaliContrib” i seguenti elementi:

- nell’elemento “CodiceCausale” il valore “INDO”;

- nell’elemento “IdentMotivoUtilizzoCausale” il valore “data di assunzione a tempo indeterminato o data trasformazione” (8 caratteri, ad esempio: 20210609).

- nell’ elemento “AnnoMeseRif” l’AnnoMese di riferimento del conguaglio;

- nell’elemento “ImportoAnnoMeseRif” l’importo conguagliato, relativo alla specifica competenza corrente o arretrata.

Il recupero del beneficio arretrato deve essere esposto in denuncia entro la competenza gennaio 2022.

Per esporre il beneficio spettante in Lista PosPA, deve essere compilato l’elemento “RecuperoSgravi” riportando nell’elemento:

- “AnnoRif” l’anno oggetto dell’esonero;

- “MeseRif” il mese di oggetto dell’esonero;

- “CodiceRecupero” il valore “21”;

- “Importo” l’importo del contributo oggetto dello

Nella sezione Posagri, invece, i datori di lavoro agricolo devono riportare in “CodiceRetribuzione” con il codice “Y” e in “CodAgio” il codice 3H.

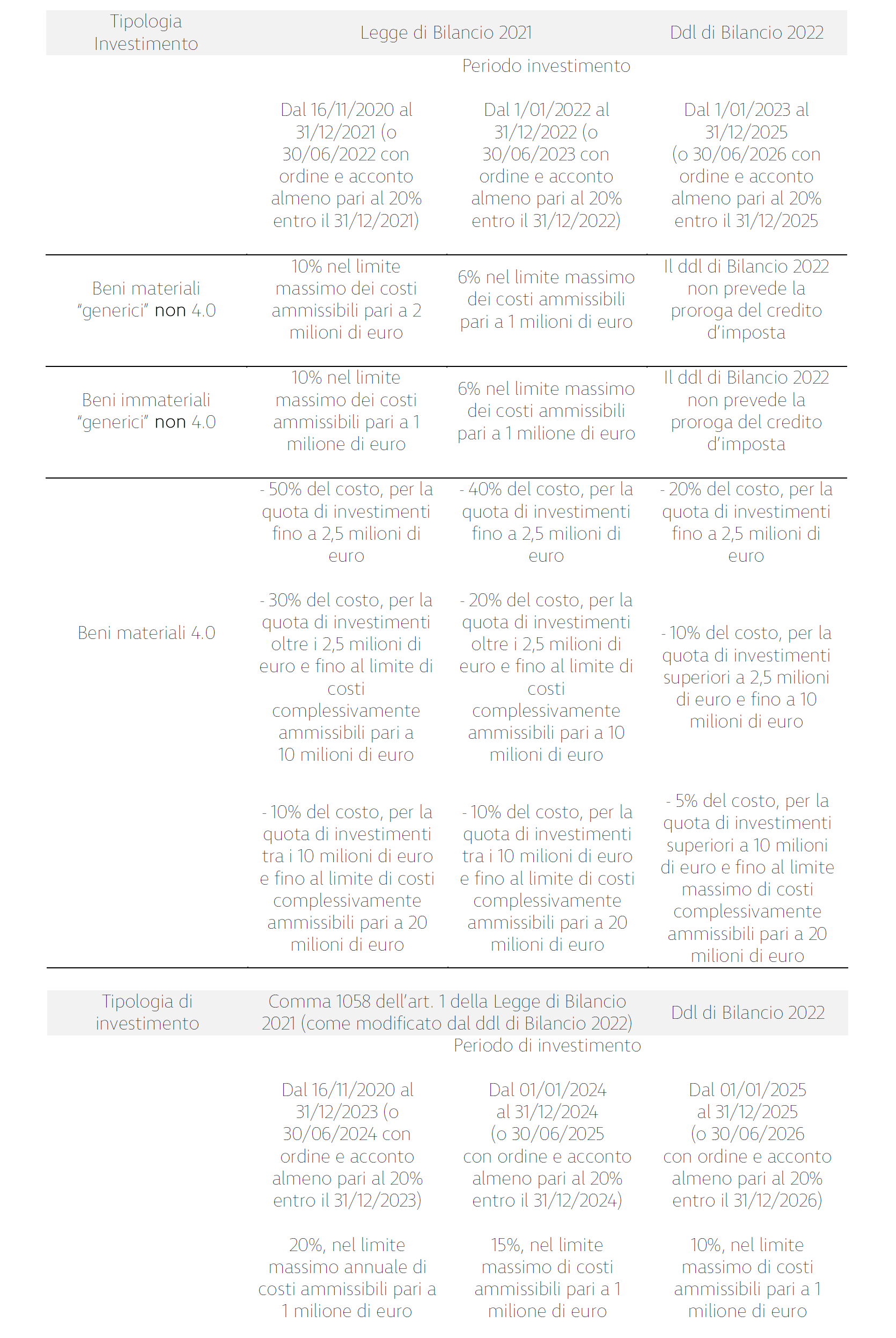

Bonus investimenti: proroga al 2025 ma non per tutti

Un quadro regolatorio di lungo respiro quello definito dal disegno di legge di Bilancio 2022 per i bonus per investimenti 4.0 .

Vengono infatti estesi fino al 2025 sia il credito d’imposta per i beni strumentali materiali

- che il credito di imposta per i beni strumentali immateriali 0 .

Al momento, invece, non è prevista nessuna proroga per il credito d’imposta per investimenti in beni materiali ed immateriali generici non 4.0. Il beneficio quindi, salvo future ed eventuali modifiche, si fermerà il 31 dicembre 2022 ovvero il 30 giugno 2023 con ordine e acconto almeno pari al 20% entro il 31 dicembre 2022.

Nella programmazione degli investimenti futuri, però, le imprese e i professionisti (per il solo bonus per i beni generici) dovranno tener conto anche delle nuove aliquote agevolative previste dalla legge di Bilancio 2021, che scatteranno dal 1° gennaio 2022.

Credito d’imposta beni materiali 4.0

Il disegno di legge di Bilancio 2022, in primo luogo, interviene sulla disciplina del credito d’imposta beni materiali 4.0 (inclusi nell’allegato A annesso alla l. n. 232/2016), di cui agli articoli 1056 e 1057 dell’articolo 1 della legge di Bilancio 2021 (l. n. 178/2020), introducendo il nuovo comma 1057-bis.

Ai sensi della nuova disposizione, per gli investimenti effettuati dal 1° gennaio 2023 al 31 dicembre 2025 ovvero entro il 30 giugno 2026 a condizione che entro il 31 dicembre 2025 il relativo ordine risulti accettato dal venditore e sia avvenuto il pagamento di acconti in misura almeno pari al 20% del costo di acquisizione, il credito d’imposta è riconosciuto nella misura del:

- 20% del costo, per la quota di investimenti fino a 2,5 milioni di euro;

- 10% del costo, per la quota di investimenti superiori a 2,5 milioni di euro e fino a 10 milioni di euro;

- 5% del costo, per la quota di investimenti superiori a 10 milioni di euro e fino al limite massimo di costi complessivamente ammissibili pari a 20 milioni di euro.

Credito d’imposta beni immateriali 4.0

Per quanto riguarda invece il credito d’imposta per investimenti in beni strumentali immateriali 4.0 (inclusi nell’allegato B annesso alla l. n. 232/2016), il disegno di legge di Bilancio 2022 sostituisce il comma 1058 dell’art. 1 della legge di Bilancio 2021 e aggiunge due nuovi commi: il comma 1058-bis e il comma 1058-ter.

In particolare, ai sensi del nuovo comma 1058, per gli investimenti effettuati dal 16 novembre 2020 fino al 31 dicembre 2023 , ovvero entro il 30 giugno 2024 a condizione che entro il 31 dicembre 2023 il relativo ordine risulti accettato dal venditore e sia avvenuto il pagamento di acconti in misura almeno pari al 20% del costo di acquisizione, il credito d’imposta è riconosciuto nella misura del 20% del costo, nel limite massimo annuale di costi ammissibili pari a 1 milione di euro.

Due le principali novità del nuovo comma 1058 rispetto all’attuale formulazione.

La prima riguarda il periodo di riferimento, prorogato di un anno. La formulazione attualmente vigente del comma 1058 prevede un credito d’imposta pari al 20% per gli investimenti effettuati a decorrere dal 16 novembre 2020 e fino al 31 dicembre 2022, ovvero entro il 30 giugno 2023, a condizione che entro la data del 31 dicembre 2022 il relativo ordine risulti accettato dal venditore e sia avvenuto il pagamento di acconti in misura almeno pari al 20% del costo di acquisizione.

La seconda innovazione riguarda la spesa massima ammissibile: con la nuova disposizione viene specificato che il limite massimo di costo, pari a un milione di euro, è annuale, mentre nessuna indicazione è prevista nell’attuale formulazione del comma 1058.

Ai sensi del nuovo comma 1058-bis, invece, per gli investimenti effettuati dal 1° gennaio 2024 e fino al 31 dicembre 2024, ovvero entro il 30 giugno 2025 a condizione che entro il 31 dicembre 2024 il relativo ordine risulti accettato dal venditore e sia avvenuto il pagamento di acconti in misura almeno pari al 20% del costo di acquisizione, il credito d’imposta è riconosciuto nella misura del 15% del costo, nel limite massimo di costi ammissibili pari a 1 milione di euro.

Infine, in base al nuovo comma 1058-ter, per gli investimenti effettuati dal 1° gennaio 2025 e fino al 31 dicembre 2025, ovvero entro il 30 giugno 2026 a condizione che entro il 31 dicembre 2025 il relativo ordine risulti accettato dal venditore e sia avvenuto il pagamento di acconti in misura almeno pari al 20% del costo di acquisizione, il credito d’imposta è riconosciuto nella misura del 10% del costo, nel limite massimo di costi ammissibili pari a 1 milione di euro.

Per tutti i periodi agevolati, sono ammissibili anche le spese per servizi sostenute mediante soluzioni di cloud computing per la quota imputabile per competenza.

Nuove aliquote dal 2022

Oltre a queste novità, imprese e professionisti (per il solo bonus per i beni generici), come precedentemente accennato, nella programmazione dei futuri investimenti, devono tener presente della rimodulazione delle intensità già previste dalla legge di Bilancio 2021 (commi 1054, 1055, 1056, 1057, art. 1, l. n. 178/2021).

Se per gli investimenti in beni strumentali immateriali 4.0 effettuati fino al 31 dicembre 2023 (con possibile estensione fino al 30 giugno 2024), il credito d’imposta rimane stabile al 20% del costo, la situazione è diversa per il credito d’imposta per investimenti in beni strumentali materiali 4.0 e per il credito d’imposta per gli investimenti in beni strumentali materiali ed immateriali generici.

Per i beni strumentali materiali 4.0 , infatti, in base al periodo di effettuazione degli investimenti, sono previste le seguenti aliquote agevolative:

- per gli investimenti effettuati (dal 16 novembre 2020 ) entro il 31 dicembre 2021 ovvero entro il 30 giugno 2022 a condizione che entro il 31 dicembre 2021 il relativo ordine risulti accettato dal venditore e sia avvenuto il pagamento di acconti in misura almeno pari al 20% del costo di acquisizione, il credito d’imposta è riconosciuto nella misura del:

- 50% del costo per la quota di investimenti fino a 2,5 milioni di euro;

- 30% del costo per la quota di investimenti oltre i 2,5 milioni di euro e fino al limite di costi complessivamente ammissibili pari a 10 milioni di euro;

- 10% del costo per la quota di investimenti tra i 10 milioni di euro e fino al limite di costi complessivamente ammissibili pari a 20 milioni di euro;

- per gli investimenti effettuati dal 1° gennaio 2022 al 31 dicembre 2022 ovvero entro il 30 giugno 2023 a condizione che entro il 31 dicembre 2022 il relativo ordine risulti accettato dal venditore e sia avvenuto il pagamento di acconti in misura almeno pari al 20% del costo di acquisizione, il credito d’imposta è riconosciuto nella misura del:

- 40% del costo per la quota di investimenti fino a 2,5 milioni di euro;

- 20% del costo per la quota di investimenti oltre i 2,5 milioni di euro e fino al limite di costi complessivamente ammissibili pari a 10 milioni di euro;

- 10% del costo per la quota di investimenti tra i 10 milioni di euro e fino al limite di costi complessivamente ammissibili pari a 20 milioni di euro.

Per i beni strumentali materiali e immateriali generici non 4.0 , invece:

- per gli investimenti effettuati (dal 16 novembre 2020) entro il 31 dicembre 2021 ovvero entro il 30 giugno 2022 a condizione che entro il 31 dicembre 2021 il relativo ordine risulti accettato dal venditore e sia avvenuto il pagamento di acconti in misura almeno pari al 20% del costo di acquisizione, il credito di imposta è riconosciuto nella misura del 10% del costo (15% per investimenti propedeutici al lavoro agile), nel limite massimo dei costi ammissibili pari a 2 milioni di euro (1 milione di euro nel caso di beni immateriali);

- per gli investimenti effettuati dal 1° gennaio 2022 al 31 dicembre 2022 ovvero entro il 30 giugno 2023 a condizione che entro il 31 dicembre 2022 il relativo ordine risulti accettato dal venditore e sia avvenuto il pagamento di acconti in misura almeno pari al 20% del costo di acquisizione, il credito di imposta è riconosciuto nella misura del 6% del costo, nel limite massimo dei costi ammissibili pari a 2 milioni di euro (1 milione di euro nel caso di beni immateriali).

Tabella di sintesi bonus investimenti 4.0